固定資産税 Q&A

質問:「固定資産税の税額が上がったのはなぜ?」

回答

次のようなケースが考えられます。

1)土地の負担調整措置のため

土地については、計算上の課税すべき額と実際に課税している額に差が生じている場合があります。その場合、評価替えにより土地の価格が下がった場合や据置き年度においても税額が上がることがあります。

負担調整措置とは

固定資産税は市町村が課税します。かつての評価は市町村ごとにバラバラでした。これを是正するために平成6年度の税制改正で評価の方法を土地の価額の7割と統一しました。

しかし、これにより評価額が急激に上昇する地域が生じるので「負担調整」を行い、本来の課税標準額に達するまで毎年評価額の5%にあたる価格を課税標準額に加算して税負担の調整を行っています。

その結果、課税標準額が一定の水準に達していない土地については、評価額が下がっても税負担はその水準に達するまで上昇していきます。

2)新築軽減の適用期間が過ぎたため

住宅用の家屋は建築後3年間120平方メートル分までの部分の税額が半額に軽減されています。その軽減期間が過ぎた4年目からは通常課税となります。

なお、3階建以上の中高層耐火住宅の軽減期間は5年で、6年目から通常の課税となります。

3)土地、建物などの固定資産を取得したため

固定資産税は1月1日現在所有している固定資産に課税されますので、昨年中に取得した場合は新たに課税することとなります。

4)土地の内容に異動があったため

地目の変更(家を新築して原野から宅地になったなど)や、地籍調査などにより土地の面積が増加した場合、上がることがあります。

質問: 「建物は古くなるのに評価 (税額) が安くならないのはなぜ?」

回答

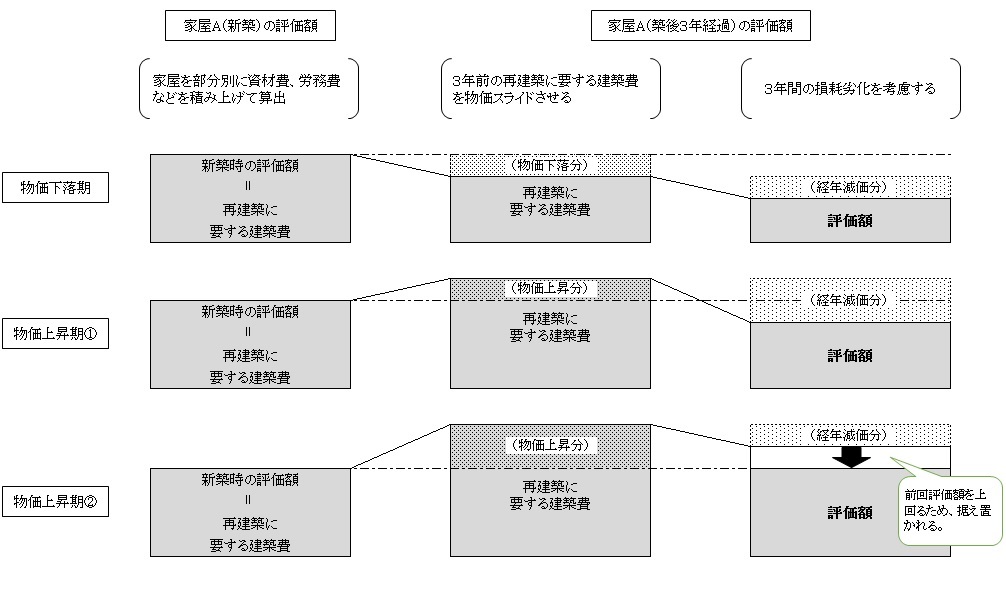

家屋の評価額については、3年に一度の評価替えの際に、評価の対象となる家屋と同一の家屋を評価替えの年の時点(資材費や労務費などの建築時からの上昇を含む)で、同じ場所に新築すると仮定した場合に必要とされる再建築費価格に同家屋の建築後の経過年数によって生ずる損耗の状況による減価率(減価償却)を乗じて再度同家屋の評価額を計算することとされています。

そうして算出された評価額が現在の評価額を上回る場合は現在の評価を据え置き、下回る場合は評価額を下げることにしています。よって建物が古くなっても評価額は下がらないということもあります。

この記事に関するお問い合わせ先

市民部 税務課

〒901-0292 沖縄県豊見城市宜保一丁目1番地1

電話番号:098-850-0245

ファックス:098-850-1701

お問い合わせフォーム

更新日:2023年02月01日